Unilin Panels verdubbelt Master Oak-collectie na groot succes

Na het enorme succes van de Master Oak-collectie, voegt Unilin Panels nu 12 nieuwe, indrukwekkende decors toe aan het bestaande gamma…

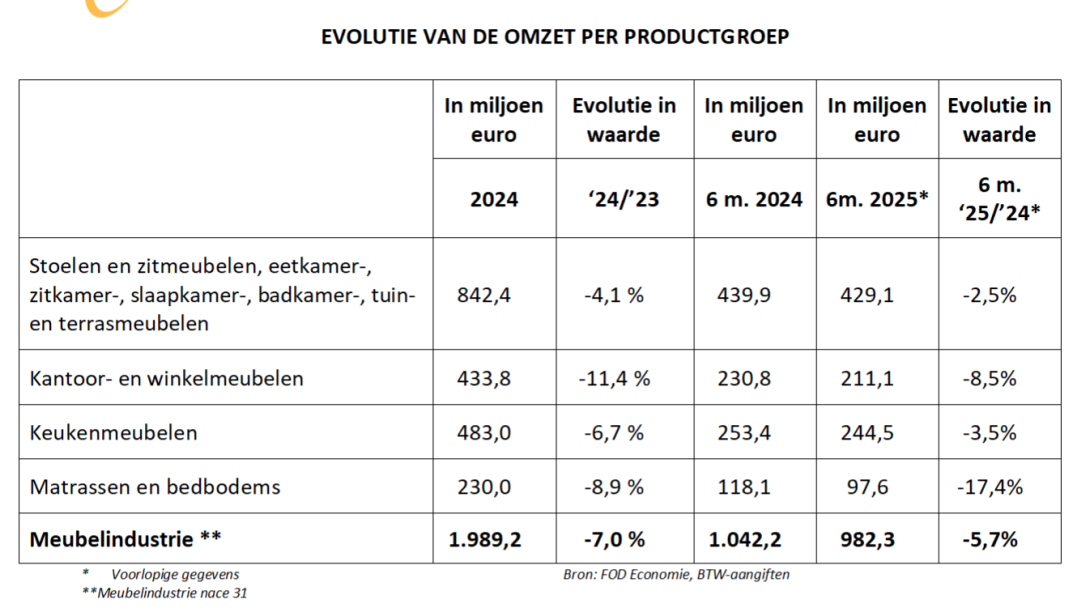

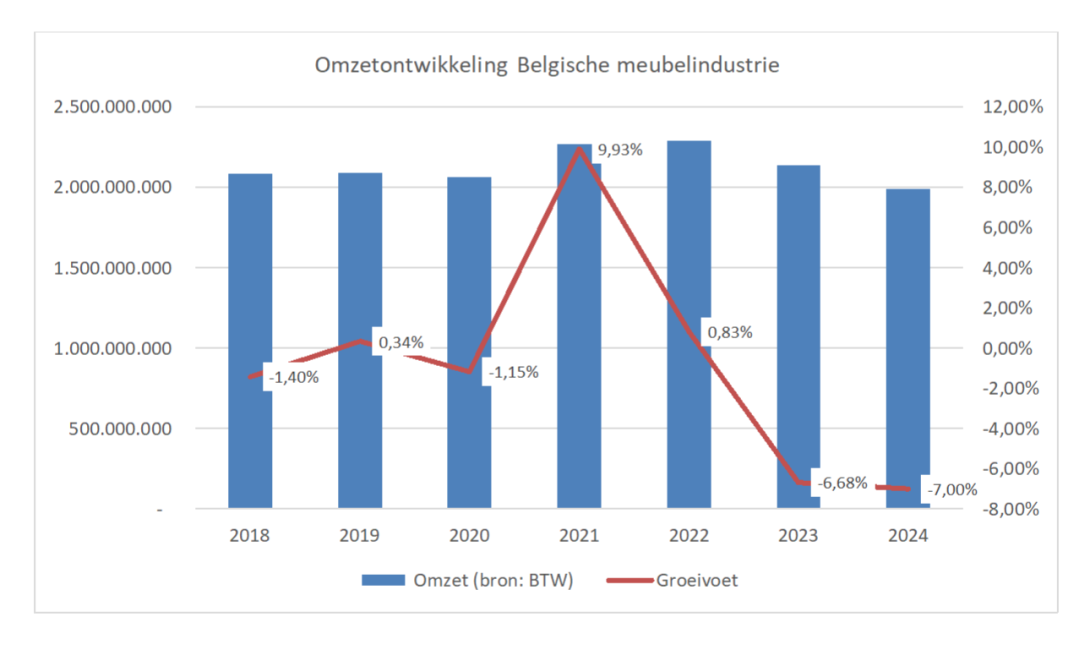

In het eerste semester van 2025 ging de omzet opnieuw achteruit, ditmaal met 5,7% tot 982 miljoen euro. Daarmee blijft de sector in de gevarenzone, al zijn er enkele voorzichtige tekenen van stabilisatie. Geen enkele productgroep kon echter groei optekenen: kantoor- en winkelmeubelen verloren 8,5%, matrassen en bedbodems zelfs 17,4%. Woonmeubilair en keukenmeubelen daalden beperkter met respectievelijk 2,5% en 3,5%. De productie-index toonde een volumekrimp van 2,1% in vergelijking met dezelfde periode in 2024.

De Belgische meubeluitvoer bleef dalen. Na een beperkte krimp van 1,5% in 2024 zakte de export in het eerste semester van 2025 fors met 10,1%. Vooral binnen de EU, goed voor 89% van de export, waren de terugvallen groot: Frankrijk (-10,8%) en Nederland (-9,8%) krompen stevig, terwijl Duitsland enig tegengewicht bood met een lichte stijging (+2,2%). Buiten de EU ging de uitvoer naar de Verenigde Staten sterk achteruit (-20,9%), ondanks een handelsakkoord dat EU-producten beschermt tegen de hoogste tarieven. Ook het Verenigd Koninkrijk leverde een daling op van ongeveer 18%.

Aan de invoerzijde tekent zich een gemengd beeld af. De totale invoer daalde in het eerste semester van 2025 met 2,3%, maar de dominantie van China groeit verder. Na een spectaculaire stijging van 21,2% in 2024 namen Chinese leveringen opnieuw toe met 14,1%. Nederland (+1,9%) en Polen (+6,1%) deden het beter, maar Duitsland viel sterk terug met -14,1%. De blijvende verschuiving naar Chinese import versterkt de concurrentiedruk op Belgische producenten.

Een van de weinige duidelijke positieve signalen komt van de productiecapaciteitsbezetting. Die steeg na twee bijzonder zwakke jaren (gemiddeld 73%, het laagste niveau in tien jaar) naar 83,2% in de eerste helft van 2025. Dat duidt op herstel in de productieactiviteit en minder onderbenutting van capaciteit. Toch blijft de investeringsbereidheid achter: investeringen daalden met 2,4% in het eerste semester, na een forse terugval van 16,7% in 2024. Of de gestegen bezettingsgraad zich vertaalt in nieuwe investeringen, blijft onzeker.

De werkgelegenheid daalde eveneens. In 2024 gingen 820 banen verloren (-8,6%), en in het eerste kwartaal van 2025 werd nog een bijkomende daling van 4,9% genoteerd. De druk op arbeidskrachten blijft daarmee reëel.

Het ondernemersvertrouwen kende een uitzonderlijke stijging van mei tot augustus 2025. De conjunctuurcurve overschreed voor het eerst in lange tijd de nulgrens, een teken dat meer bedrijfsleiders optimistisch waren. Die positiviteit was echter van korte duur: in september dook de curve opnieuw scherp naar beneden. Ook in de meubelhandel bleef het orderniveau in 2025 eerder laag, al zorgden juli en augustus voor een beperkte kentering. Over de eerste acht maanden lagen de bestellingen 1,5% hoger dan in 2024, maar de markt blijft fragiel.

Het consumentenvertrouwen vertoont sinds mei 2025 opnieuw een stijgende lijn, na eerdere schommelingen door de energiecrisis en inflatie. Een verder herstel kan een impuls geven aan de binnenlandse vraag naar meubelen, al blijft de groei van de woninginvesteringen negatief. De economische vooruitzichten voor de eurozone zijn voorzichtig positief (0,9% groei in 2024, stijgend naar 1,3% in 2025), en ook België kent lichte groei dankzij consumptie en investeringen.

Toch blijven internationale handelsspanningen een belangrijke risicofactor. Amerikaanse maatregelen remmen de wereldeconomie, al biedt het VS-EU akkoord enige bescherming aan Belgische exporteurs. Tegelijk dreigt omleiding van met hoge tarieven getroffen producten richting de EU-markt, wat de concurrentiedruk kan verhogen. Fedustria pleit daarom voor scherp markttoezicht en het vermijden van dumping.

De sector blijft investeren in innovatie en jong talent

Een verder herstel kan een impuls geven aan de binnenlandse vraag naar meubelen, al blijft de groei van de woninginvesteringen negatief

Fedustria en haar leden blijven onverstoord investeren in innovatie en toekomstgericht ondernemen. Belgisch design blijft internationaal hoge ogen gooien, met sterke aanwezigheid op beurzen zoals Milaan, Dubai en Maison & Objet. De nieuwe samenwerking met de TBS Design Gallery in San Francisco moet de zichtbaarheid in Californië versterken, onder meer via de Belgian Design Days vanaf 2026. Ook Los Angeles komt in beeld met nieuwe initiatieven in samenwerking met FIT.

Duurzaamheid blijft een strategisch speerpunt, met de matrassensector als voorloper in circulariteit, ecodesign en “design for disassembly”. Nieuwe modellen rond herstel, hergebruik en verhuur groeien gestaag. De aankomende Europese Ontbossingsverordening (EUDR), gepland voor december 2025, kan grote impact hebben en vraagt volgens Fedustria om praktische vereenvoudiging en duidelijke regels.

Daarnaast investeert de sector in jong talent via innovatieve projecten zoals watf.news en TWIINZ.WORLD, dat jongeren toelaat om virtueel met 3D-meubelen te ontwerpen. Neurowetenschappelijk onderzoek o.l.v. Steven Laureys bevestigt bovendien de positieve invloed van hout op welzijn — een argument dat de sector inzet in haar promotie van kwalitatieve en duurzame houten meubelen.