Unilin Panels double sa collection Master Oak au vu de son succès

Suite à l'énorme succès de la collection Master Oak, Unilin Panels ajoute 12 nouveaux décors impressionnants, doublant ainsi la gamme…

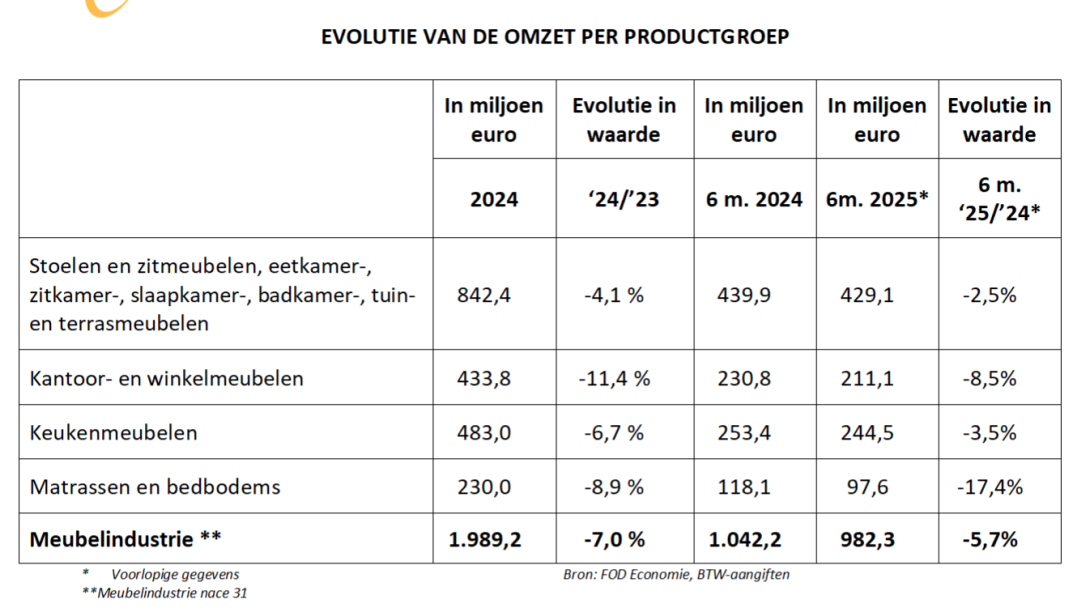

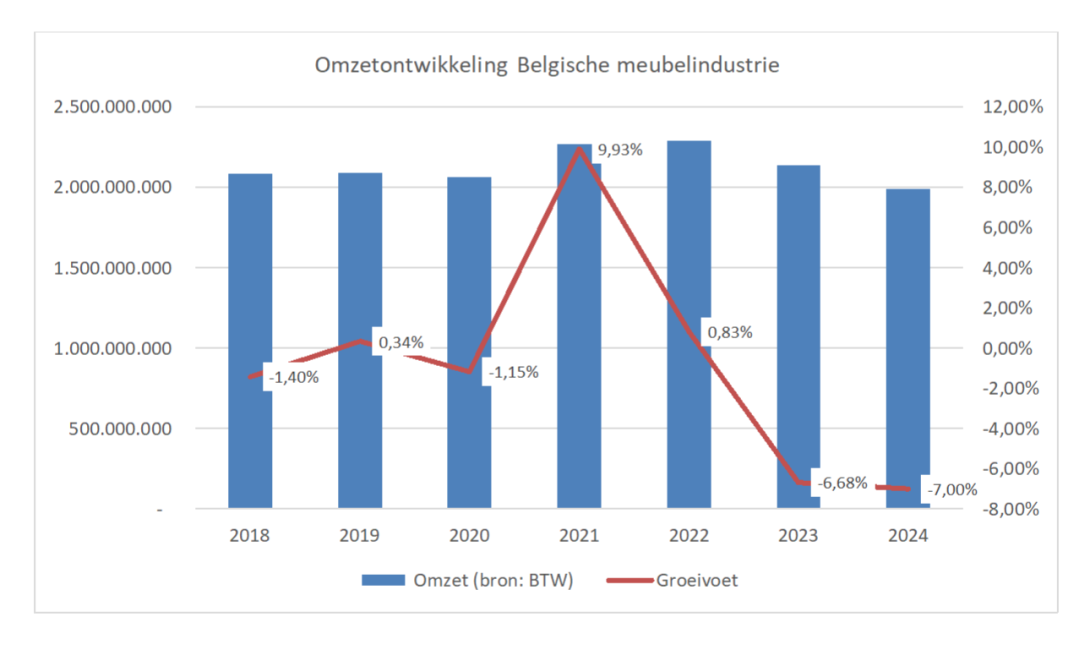

Au premier semestre 2025, le chiffre d’affaires a de nouveau reculé, cette fois de 5,7 %, pour atteindre 982 millions d’euros. La situation reste donc fragile, malgré quelques signes timides de stabilisation. Aucune catégorie de produits n’a connu de croissance : le mobilier de bureau et de magasin a perdu 8,5 %, les matelas et sommiers 17,4 %. Le mobilier de maison et les meubles de cuisine ont diminué plus modérément, respectivement de 2,5 % et 3,5 %. L’indice de production a enregistré un recul de volume de 2,1 % par rapport à la même période en 2024.

L’exportation belge de meubles a continué de reculer. Après une légère baisse de 1,5 % en 2024, elle a chuté de 10,1 % au premier semestre 2025. Au sein de l’UE, qui représente 89 % des exportations, les reculs ont été importants, avec en tête la France (-10,8 %) et les Pays-Bas (-9,8 %), légèrement contrebalancés par l'Allemagne (+2,2 %). Hors UE, les exportations vers les États-Unis ont fortement diminué (-20,9 %), malgré un accord commercial protégeant les produits européens des tarifs les plus élevés. Le Royaume-Uni a également enregistré une baisse d’environ 18 %.

Côté importations, le tableau est plus contrasté. La valeur totale des importations a reculé de 2,3 % au premier semestre 2025, mais la Chine continue d'asseoir sa domination. Après une hausse spectaculaire de 21,2 % en 2024, les livraisons chinoises ont de nouveau augmenté de 14,1 %. Les Pays-Bas (+1,9 %) et la Pologne (+6,1 %) ont mieux performé, tandis que l’Allemagne a fortement reculé (-14,1 %). Ce déplacement persistant vers les importations chinoises renforce la pression concurrentielle sur les producteurs belges.

Un des rares signaux positifs clairs vient de l’occupation de la capacité de production. Après deux années particulièrement faibles (moyenne de 73 %, le niveau le plus bas depuis dix ans), elle est remontée à 83,2 % au premier semestre 2025. Cela indique une reprise de l’activité et une sous-utilisation de capacité moindre. Pourtant, la propension à investir reste limitée : les investissements ont reculé de 2,4 % au premier semestre, après une baisse importante de 16,7 % en 2024. Il reste donc incertain que cette augmentation de la capacité se traduise par de nouveaux investissements.

L’emploi a également diminué. En 2024, 820 postes ont été supprimés (-8,6 %), et au premier trimestre 2025, une nouvelle baisse de 4,9 % a été constatée. La pression sur la main-d’œuvre reste donc bien réelle.

La confiance des entrepreneurs a connu une hausse exceptionnelle entre mai et août 2025, la courbe conjoncturelle dépassant pour la première fois depuis longtemps le seuil de zéro, signe d’un optimisme accru parmi les dirigeants d’entreprise. Mais cette dynamique a été de courte durée : en septembre, la courbe a de nouveau chuté brutalement. Dans le commerce du meuble, le niveau des commandes est resté plutôt bas en 2025, même si juillet et août ont marqué un léger redressement. Sur les huit premiers mois, les commandes étaient 1,5 % supérieures à 2024, mais le marché reste fragile.

Depuis mai 2025, la confiance des consommateurs montre à nouveau une tendance à la hausse, après des fluctuations liées à la crise énergétique et à l’inflation. Une reprise supplémentaire pourrait stimuler la demande intérieure de meubles, même si les investissements résidentiels restent en recul. Les perspectives économiques de la zone euro sont prudemment positives (0,9 % de croissance en 2024, passant à 1,3 % en 2025), et la Belgique connaît également une légère croissance grâce à la consommation et aux investissements.

Cependant, les tensions commerciales internationales restent un facteur de risque important. Les mesures américaines freinent l’économie mondiale, même si l’accord UE‑USA offre une certaine protection aux exportateurs belges. En parallèle, la possible redirection vers le marché européen de produits frappés de tarifs élevés pourrait accroître la pression concurrentielle. Fedustria plaide donc pour une surveillance stricte du marché et la prévention du dumping.

Le secteur poursuit ses investissements dans l'innovation et les jeunes talents

Une reprise supplémentaire pourrait stimuler la demande intérieure de meubles, même si les investissements résidentiels restent en recul.

Fedustria et ses membres poursuivent leurs investissements dans l’innovation et l’entrepreneuriat tourné vers l’avenir. Le design belge continue de briller à l’international, avec une forte présence sur des salons tels que Milan, Dubaï ou Maison & Objet. La nouvelle collaboration avec la TBS Design Gallery à San Francisco vise à renforcer la visibilité en Californie, notamment via les Belgian Design Days à partir de 2026. Los Angeles est également dans le viseur avec de nouvelles initiatives en partenariat avec FIT.

La durabilité reste un axe stratégique, avec le secteur des matelas en pionnier sur la circularité, l’écodesign et le « design for disassembly ». Les modèles liés à la réparation, au réemploi et à la location se développent progressivement. La future réglementation européenne sur la déforestation (EUDR), prévue pour décembre 2025, pourrait avoir un impact majeur et nécessite, selon Fedustria, des règles claires et simplifiées.

Enfin, le secteur investit dans les jeunes talents via des projets innovants tels que watf.news et TWIINZ.WORLD, permettant aux jeunes de concevoir virtuellement des meubles en 3D. Des recherches en neurosciences dirigées par Steven Laureys confirment par ailleurs l’influence positive du bois sur le bien-être — un argument que la filière utilise pour promouvoir des meubles en bois de qualité et durables.